提示:点击上方”华美优胜美国房产投资“↑免费订阅

提示:点击上方”华美优胜美国房产投资“↑免费订阅

一场P2P洗牌大风暴已经开启!今年以来,互金行业的“多米诺骨牌效应”正在日渐凸显,多个P2P平台都陷入危机。

6月爆雷平台超70家,7月刚过半已有66家平台跑路、清盘、发布逾期。近期暴雷平台存在以高利率、高返现利诱;出借人虚假资金存管,拥有资金池;利用集合标或活期产品自融圈钱等特征。在今年的爆雷网贷平台中,唐小僧750亿,善林财富600多亿,联璧金融估计超过400亿,意隆财富350亿,仅这四大平台的资金就超过2100亿元。

| 爆雷、跑路失联事件频发

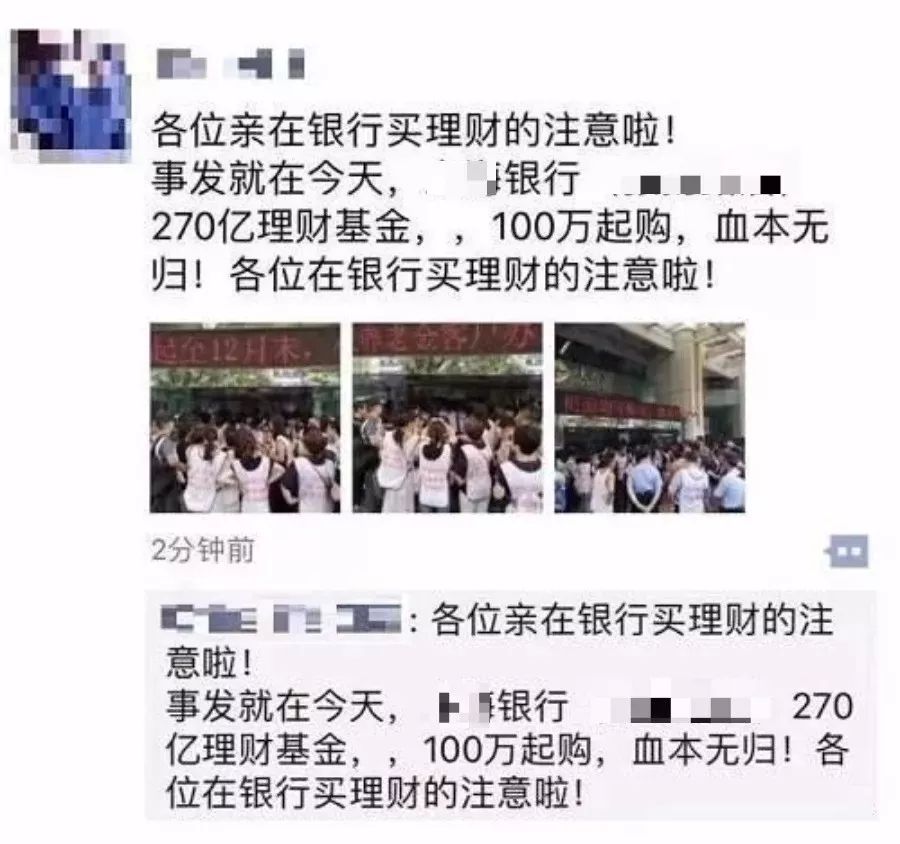

就在昨日(7月24日),一群人聚集在XX银行(张杨路店)抗议维权。据说是在这家银行购买的270亿规模、100万起购的理财基金,血本无归!据在场人爆料,实际上这群人并非购买的是XX银行的理财产品,而是购买的XX银行托管的私募基金。因管理人失联,投资人至XX银行要求赔钱。

随后有消息称XX银行已回复“(代销产品爆仓)系造谣,已报警,此非我行发行产品,也非我行代销产品”。

那不是银行发行或代销的产品,到底是什么机构的金融产品出事,引起投资人纠纷呢?据称,这起事件的起因是四家阜兴系私募基金公司暴雷,实际控制人跑路。

7月23日,九斗鱼APP弹窗推送一条消息:实控人耀盛投资管理集团控股股东原旭霖、柳慧军已失联,九斗鱼法人已前往报案,请各位投资人自行报警。

这条消息惊诧了不少投资人,有投资者表示第一次遇到这种情况,还怀疑是黑客所致,直接到打电话无人接听才知道有问题。

目前九斗鱼的官网已无法打开。有多家媒体也证实,平台实际控制人原旭霖、柳慧军于今日失联,旗下P2P平台九斗鱼法人代表郭鹏已报案。

事实上,这不是P2P内部员工第一次报料平台跑路或失联的消息,此前,多多理财内部员工发布官方微信推送称:无法联系到多多理财实际控制人李振军以及财务总监何永琴,两人已准备跑路。多多员工与广大投资者一样同为受害者,呼吁广大投资人就近报警,尽可能限制两人的出境。

7月16日,上海永利宝APP也发布推送的弹窗: “平台董事长余刚、董事兼CEO张玉丰已经失联,请投资人速速报警进行维权。”

7月9日,多多理财官方微信号发布公告称,平台情况已失去控制,无法联系到多多理财实际控制人李振军以及负责平台所有资金 流水的财务总监何永琴。截至目前,该平台累计交易额近64亿元,累计用户达71.8万人。

7月7日晚间,上海市公安局长宁分局发布微博称,上海鸿翔银票网互联网金融信息服务有限公司实际控制人易某某已投案,称公司的集资经营活动因资金链断裂,已无法向投资人进行兑付。截至目前,银票网平台累计成交额140亿元,累计用户超69万。

7月7日中午,杭州市公安局江干分局官方微博称,对杭州云端金融信息服务有限公司涉嫌非法吸收公众存款案立案侦查。截至目前,该平台累积交易金额达45亿元,累计用户13.3万。

7月6日,杭州市公安局西湖区分局发布微博称,对杭州优杨投资非法吸取公众存款罪立案侦查。优杨投资的平台叫做佑米金融,累计交易额为34.6亿元,用户98万。

7月6日,杭州市公安局西湖区分局发布微博:对杭州祺天优贷非法吸取公众存款罪立案侦查。截至目前,该平台累计投资规模近79亿元,注册用户数166万。

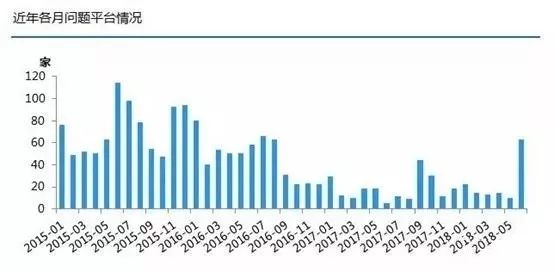

事实上,6月份就已经有一批出问题的P2P平台被曝光。据网贷之家不完全统计,6月停业及问题网贷平台数量为80家,其中停业转型平台17家,问题平台63家,创下今年单月问题平台爆发的最高峰。

| 近期暴雷平台的四大特征

1、以高利率、高返现利诱出借人

在行业综合利率降至10%左右的阶段,这些平台还存在高达20%的高利率,如果再加上一些投标成功的高返现,综合利率更加惊人!

2、虚假资金存管,拥有资金池

有些平台虽然宣称做了第三方资金存管系统,但是实际上是假资金存管,用户的资金账户没有一一对应第三方支付机构或银行账户,而是直接进入了平台在第三方支付机构或银行开的大账户。

那些有“资金提现困难”的平台,基本都是虚假存管,比如e租宝、善林金融等。

3、利用集合标或活期产品自融圈钱

发布集合标或活期产品的平台,通常打着灵活方便出借人的旗号来吸引人,但是这类产品通常都不能清晰地相对应底层资产,出借的资金去向不明,给平台自融圈钱创造了极大机会,比如唐小僧、牛板金等。

4、以纯信用标产品为主

这些平台为了将自身的交易总量做高,营造大平台的假象,吸引众多吃瓜群众入金,铤而走险经营现金贷纯信用标业务,没有风控措施兜底。一旦大面积借款人出现违约和坏账,平台便陷入资金链断裂的困境,导致投资人出借本息血本无归,比如很多做现金贷业务的平台,最终结局多为停业或者转型。

| 监管在做什么?

针对近期网贷行业出现的项目逾期增加、平台退出增多、部分借款人恶意逃废债等现象,中国互金协会在京组织召开专题座谈会。会议认为,要加强引导金融投资者和消费者关注相关官方网站和专业人士的正确解读,勿被外界不实报道误导,更不要信谣、传谣,伤害平台和投资者的合法权益。另一方面,也要进一步发挥司法协作、资金存管、信息披露、信用信息共享等基础设施手段作用,形成失信联合惩戒。对确已不具备继续营运条件、拟退出市场的机构,应警示和督促其制定清退计划,增强退出全过程透明度。

同时,各地也遵循协会及银保监会的指引,纷纷出台相关细则。其中,深圳及广州互金协会均下发了网贷机构应当安排好退出工作的相关通知;上海市及北京市的互联网金融行业协会也都召开相关座谈会,强调不跑路、不失联、有需要的P2P机构应当制定清退计划良性退出市场。激烈的市场竞争下有平台退出不可避免,关键是良性有序的退出才能不引起市场恐慌,促进市场健康发展。

近三年投资者损失了2万亿?

爆雷潮之后,舆论的夸大和误传也让市场情绪进一步陷入恐慌中。

在今年的爆雷网贷平台中,唐小僧750亿,善林财富600多亿,联璧金融估计超过400亿,意隆财富350亿,仅这四大平台的资金就超过2100亿元。据最保守估计,近三年投资者至少2万亿损失无法追回。

目前,警方尚未公布上述的具体涉案金额。意隆财富为私募基金,善林财富主要是线下理财,实际并非P2P平台,其他涉案金额也多为累计交易金额,存量规模才是损失规模,一般要比累计规模低得多。实际上,目前中国网贷行业存量贷款余额规模也就1.3万亿元,历史投资人损失的金额约占余额的3.2%。

| 爆雷潮还会持续吗?

有分析指出按目前态势任其发展,行业有硬着陆的趋势。而硬着陆背后,最无辜的是大众投资人,踩雷的损失了本金,未踩雷的想着割肉出局,羊群效应形成踩踏,又造成更大的损失。

网贷行业目前已经开始展开自救行动,平台从集体倡议合规自律、加强和投资人交流、信息披露更透明、切实维护投资人利益等诸多方面,提升市场信心。接下来,合规优质的平台将率先稳定,并获得投资人的支持,而业务违规、实力不济的平台仍将加速倒闭。未来,随着政策的进一步明确与务实执行,行业融资、上市等好消息越来越多,平台退出也将逐渐缓解并进入正常水平。

| 如何避免成为被薅的羊

P2P行业已成为危险的标签,然而越是危险的东西越是有人想要一试,新奇感、紧张感、侥幸心理俘获着每一次的飞蛾扑火。行业创新是必然,包括现在大火的“币圈”也成为了许多平台甚至传销组织进行非法违规行为的外壳,创新环境下对于投资对象的了解愈发重要,想要把风险降到最低就不能仅仅靠监管,用户自身也应做到对投资项目的充分了解,而不是盲目相信、盲目投机。薅羊毛有风险,羊毛出在羊身上,谁不是那只被薅的羊?

想要把风险降到最低,用户也应做到对投资项目充分了解,而不是盲从投机。要坚决不投线下所谓的各类财富管理公司;坚决不投银行存管未上线的网贷平台;坚决不投未列入地方金融监管部门整治名单的平台;坚持对所投资的项目进行投前风险评估并要取得合法有效的借贷文件。法律人士也提醒,要远离线下理财平台,拒绝高利诱惑;老年投资者得学会分散投资,降低发生“意外”的几率。

本文内容综合秦朔朋友圈、国际金融报等

美国占据了全球基金资产的半壁江山

据ICI发布的《2016美国基金业年鉴》,2015年底全球开放式基金总资产约为37.2万亿美元,而美国市场基金(包括共同基金和ETF)规模就达到17.8万亿美元,占比48%,处于全球绝对领先位置。

图1:全球及美国基金规模分布情况

且从基金资产配置多样化方面看,美国投资者基金资产配置也较为多元化:包括美国国内权益类产品(41%)、全球权益类产品(15%)、债券型产品(21%)、货币型产品(16%)、混合和其他类产品(8%)等。

如此成熟的一个市场,投资者的基金资产配置应该值得细细揣摩。

基金投资在美国家庭理财中扮演重要角色

1980年,美国家庭持有金融投资产品(包括共同基金、ETF、封闭式基金以及信托)的比例仅为2%,2015年这一比例已上升至22%。而据有关调查,中国家庭持有基金资产比例仅略超4%,可提升空间巨大。

图:美国家庭持有金融资产比例不断攀升

美国无疑是迄今共同基金发展最成功的国家,占据了全球共同基金资产的半壁江山。

美国基金受到严格的监管,严格的监管使美国基金得以保持充分信披、分散投资和杠杆限制的基本特性。

而我们所推荐的基金【顶峰美国房产债权一号基金】更胜一筹!

基金投资于美国洛杉矶热点地区的豪宅类项目开发过程中的夹层贷款,而夹层基金是国际金融市场最重要的组成部分。

目前,全球共有超过400家私募股权管理机构从事本类业务,包括黑石、凯雷、阿波罗、KKR等顶级机构,夹层基金在这些机构管理的总管理资产中已占25%-50%的比重。其中,阿波罗的夹层与信用投资占比更是高达56%。

据统计,在1999-2009年的十年间,夹层基金在全球各类型基金中平均风险最低,并能获取中等偏上的收益。据测算,自1986年至2014年6月的所有夹层基金Net IRR(内部收益率)的均值为10.5%,在所有另类投资基金之中收益率偏高,波动率最小。

【顶峰美国房产债权一号基金】受美国SEC(证监会)监管,资金安全更能得到保障!是中国投资者喜好的定期定息型小额美元理财产品,它能让您轻松赚取高于银行存款利息的美元收益。

基金 · 风控措施

✯ 多层担保:

-

项目产权第二顺位抵押权,投放资金量严格低于完工后估值的75%,完全覆盖放款风险

-

开发商公司资产担保

-

开发商公司法人个人资产担保

✯ 严格的贷款审批流程:

-

完成政府规划与建筑审批

-

第三方估价师出具项目估价报告,

-

项目审核团队监管项目开发与施工过程

-

开发商资质与资历调查

-

开发商及其法人资产评估

✯ 限定贷款金额:

-

单一项目放款额不超过150万美金

了解更多项目详情,请拨打400-600-4982

点击下方“阅读原文”在线咨询美国置业专家↓↓↓