提示:点击上方”华美优胜美国房产投资“↑免费订阅

提示:点击上方”华美优胜美国房产投资“↑免费订阅

◎作者 | 宇庭

◎来源 | 海外掘金(ID:gold1849)已获授权

中国很多地方的楼市已经成为中国人出入最困难的市场之一。

因为根在中国,为了一个购房指标,有人在民政局排队离婚,有人风里来雨里去斗天斗地,有人怀揣五百万现金也只能蹲墙角……

但即使有了房票,也不自由。

丹东楼市还没炒熟就被限售两年,海南的“五年限售”冻结千亿资金,众多三四线城市纷纷排队跟上限售……

哪儿的楼市更难进,哪儿的楼市彻底锁死?难分伯仲。

赚钱不易,更好的资产配置可以分散风险,但即便放眼全球,能让中国投资者挥洒自如的地方也未见其多。

哪些国家的市场比中国更难进入?哪些地方好来好走?哪些市场在严格限制外国人购房?看一看各国的房产政策,便略知一二。

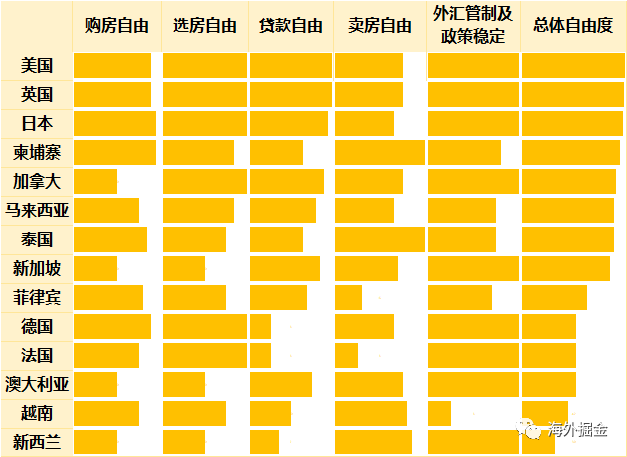

一个完整的房产交易过程,涉及选房、购房、贷款、卖房、收益汇出这几个步骤。我们根据这几个步骤涉及的法律、政策限制的强弱,划分为五个维度,分别是:买房自由、选房自由、贷款自由、出售自由、外汇管制及政策稳定性。根据每个维度的得分,汇总得出各个市场的自由度总体得分,评出星级优劣。

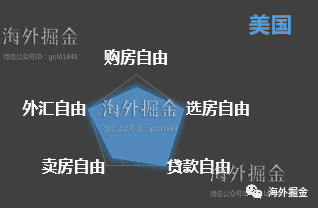

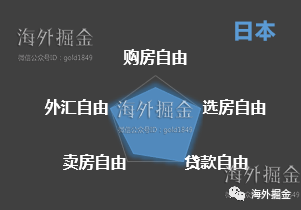

五星市场:美国、英国、日本

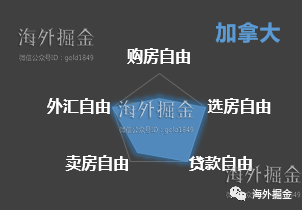

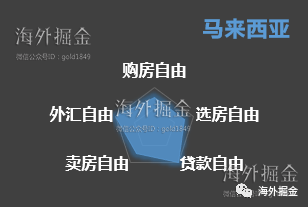

四星市场:加拿大、泰国、马来西亚、柬埔寨

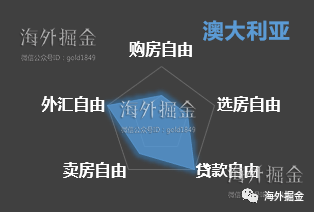

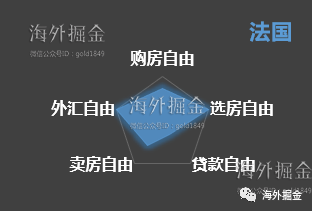

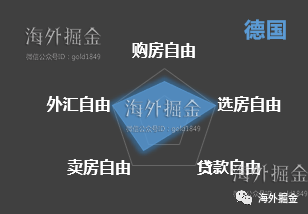

三星市场:澳大利亚、法国、德国、新加坡、菲律宾

二星市场:香港、越南、新西兰

(全球房地产投资自由度指数:每一列的数据条越长,代表这一个指标的自由度越高)

星级越高,代表这个国家或地区的房地产市场对外国买家越开放,从购房到出售房产、变现整个流程受到的限制也更少。

星级越低,代表市场进出自由度越低,在这些区域购房时在政策上遇到的阻碍也更多。

不过需要注意的是,房产自由度仅针对各地的房产政策,不涉及与房价有关的资金投入门槛。

1 哪些国家的楼市进出更自由?

五星市场:没有比它们更自由的了

这类市场进退有度,可攻可守。这么说吧,只要是个规矩人,挑中了房子,准备好票子,就可以买房了,至于什么时候想卖了房落袋为安,都随您的心意。

美国、英国、日本就属于这一类市场。

只要是能合法出入这三个国家的外国人,都可以和当地居民一样,拥有自由购房的权利,不需要持有绿卡或者长期居留签证。而且,外国人在这些地方置业和当地居民一样,没有什么购房限制,也没有额外的税费,当然,该交的也一样不会落下。

此为买房自由。

海外投资大家最关心的问题,除了房价,就是能不能贷款,除了自住房,海外买家买房都希望借助杠杆的效用,来实现最大化的房产增值。

五星市场的监管体系当然很严,不过对于外国人的房贷申请,也不会比对本地人严格很多。总体而言,其实和我们国内申请房贷是一样的,只是国内的执行标准没有人家那么严。

此外,五星市场的房贷利率比中国要低,此为贷款自由。

唯一需要提醒的是,申请资料千万不要造假,否则后果严重。

一套房到手,等到合适时机再卖出,获得房屋增值收益,是很多海外置业人群的需求。

但哪怕房本本在手,在有些城市可不是你想卖就能卖的。影响能不能自由卖房的因素有很多,比如政策上的限售规定,或者高额税收的限制等等。资本利得税(Capital Gain Tax)是很多国家在房屋出售时都需要缴纳的税款,对房屋持有期间增值部分收税。

资本利得税的税率越高,房屋出售时所获收益越少,也就越降低卖房者出售房产的意愿。相对而言,五星市场的资本利得税不算高。

此为卖房自由。

房屋出售所获收益能不能自由汇出,主要在于一个国家的外汇管制宽松度,此为最后一道门槛。

五星市场的资本进出自由,且政策稳定度高,此为最后一项自由。

最终实现来去自由。

四星市场:跨过这道槛,就是“自家人”

在各类自由度上,其实与五星市场差别并不大,只是在某些环节上对外国人稍有限制,其目的是打击大规模炒房的海外买家,维护当地房地产市场的稳定性。不过,这些市场留给外国人的选择依然很多,稍稍用心也可以挑选到优质资产。

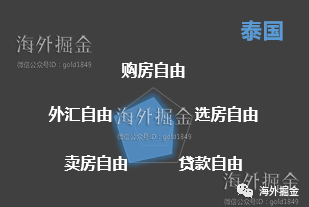

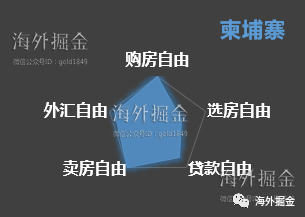

泰国、柬埔寨、加拿大、马来西亚属于这一类。

进出相对自由的,以东南亚市场居多,比如柬埔寨、泰国、马来西亚。东南亚地区房地产市场政策的特点是,房地产相关税收体系尚不成熟,一些发达国家常见的税种,尚未在东南亚地区实施。

这些地区的进入门槛主要在购房环节。例如,马来西亚设定了外国买家的最低购房门槛为100万马币(约合人民币166万),以保证当地低收入人群的购房需求。柬埔寨和泰国规定了外国买家不能购买带土地的房产。

除此之外,由于东南亚地区银行利率太高,房贷利率也远远高于中国国内的房贷利率,所以大多开发商会建议全款。不过,东南亚房屋总价本就不高,而且可以根据项目进程分期付款,全款倒也不算障碍。

至于加拿大,原本和美英日差不多,但从2016年开始,加拿大为了限制海外买家,部分省份开始征收海外买家税,最高税率为15%,极大地增加了海外买家的购房成本和购房积极性,这一点降低了海外买家进入加拿大市场的自由度。

三星市场:进来容易出去难

澳大利亚、法国、德国、新加坡、菲律宾

相对而言,三星的不自由主要体现在要么是限制更多,要么是交易成本更高。

澳大利亚为了打击海外买家的投机行动,在热门城市征收海外买家税。目前悉尼、墨尔本、布里斯班均已开征海外买家税。除了税收上设置门槛,澳大利亚还从房产类型上设限,不允许外国人购买二手房。

而新加坡独特的公屋制度,政府明文规定这一部分的房屋是不对外国人开放的。因此新加坡的房地产市场中,外国人只能购买私人住宅,不可以购买政府建造的公屋,同时还一并征收海外买家税,因此外国人可以选择的房屋类型变窄,付出的资金也更多,在买房自由度上就要大打折扣了。

法国的房地产政策也比较特殊,虽然在购买政策上外国买家和本地买家几乎一视同仁,但整体而言法国的持有成本和出售成本较高,欧盟国家对于不在欧盟工作的外国人,房贷审核非常严,部分项目可以贷款但要分类型。当然如果能遇到一些实力很强的大开发商,可以帮助申请贷款,也能享受一下欧盟国家低利率带来的杠杆效用。

法国房产短期持有的资本利得税很高。若十年内出售房屋,增值部分需缴纳33%的税费,这一点就降低了法国房产的卖房自由,置业自由度也有了很大折扣。

德国与法国同属于欧盟国家,房地产政策有很多相似之处,例如不限制购房类型,也不对海外买家额外征税,但房产持有成本较高,房产出售时也需要缴纳高额的资本利得税。德国购房需要支付的税费主要有:土地房产购置税3.5-6.5%、公证费和登记费、佣金等等,整个购房税费大约在10%左右。若十年内出售住房,需缴纳25%的资本利得税,超过十年不需支付资本利得税。而且欧盟国家对没有长期工作的外国人贷款审核非常严,如果不在欧盟工作,也很难获得贷款。

菲律宾与大部分东南亚国家一样,外国人不可以购买带土地的房产,而且外国人在某一个项目上的整体比例不能超过40%。这一点与泰国类似。不过,菲律宾房产交易环节的税收,在整个东南亚区域偏高。尤其是房产出售时缴纳的资本利得税,以出售时合约价格及评估价中取最高值,按这个最高值为基数征收6%的资本利得税,而不是其他国家按照资产增值部分缴税。这一点,大大提高了短期投资的交易成本,变相限制卖房自由。

二星市场:进也难,出也难

香港、越南、新西兰

先说新西兰,新西兰近期接连出台一些新的限购政策。8月15日刚刚通过了《海外投资修正案》,此后海外买家只能购买新房,不能购买二手房了。而且外国人在新西兰很难获得贷款。2017年新西兰停掉了对海外收入的贷款受理,除了部分中资银行可以为来自中国的买家办理贷款。但要求也各不相同,只能是case by case,例如有的要求申请人在新西兰当地有直系亲属,或者有最低贷款要求(最低贷款额100万纽币),或者家庭年收入门槛(家庭年收入不低于20万纽币)等等,这些都增加了贷款难度。

越南有其特殊性,不仅限制了外国人可以购买的房产类型,更重要的是,越南的资本管制政策,挡住了一大批想要到越南投资的外国人。越南资金汇出没有金额限制,但是有管制,需要登记或者申报,提供文件证明这笔资金的合法来源。

例如在同一家银行,把美元汇入越南购房,房屋出售时有交易所得,这些银行都有正式记录,等到缴纳完房地产增值税后,便可将资金汇出。但外国投资人必须提前至少7天,向税务机关提出申请,能否在银行将越南盾换成美元汇出,还需要取决于市场当时的流动性。因此房产出售后的资金汇出方面,便利程度没有其他地区高。

香港针对非港居民,征收的印花税累计高达30%,远远高于其他征收海外买家税的国家和地区。这一点,就大大打击了海外买家的积极性,使得入场难度加大。

2 哪里更符合你的个性投资?

(1)哪些地区短期投资的成本更低

短期投资,换句话说,也就是可以快进快出,房产出售自由度更高的区域。

不限售,房产出售时不缴纳资本利得税,或者缴税比例非常低的区域,房产出售就更自由。除此之外,还涉及到一个房产变现的问题。

这些区域有哪些?层层限制筛选下来,泰国和柬埔寨是首选。这两个国家的房地产政策中,没有禁止期房交房前不可转让,除非是开发商的合同中另有规定;取得房产证后也可以自由交易,无封闭期。此外,这两个市场均没有资本利得税,由于税收体系还不健全,因此有些炒楼花的可能借此避开了交税问题。

最重要的是,在泰国或柬埔寨买一套公寓,100万以内的选择非常多,也可以挑选到很多符合大众需求的房产,这样更容易找到下一任买家。

短期投资还有另外一种做法,就是购买期房,并在交房前转手,以少量的投入,赚得中间的差价。通俗的说法,叫做炒楼花。一些有资金背景的个人或投资机构,会采取这种方式来赚快钱。

因为期房从开盘到交房,少则两年,多则五年。开盘时购买只交首期款,并随着工期的推进再按期缴纳房款。如果一个国家的房地产市场在这几年期间一直稳步上涨,那么从开盘到交房时,房价必定有上涨空间,此时再卖出,便可以用首付的钱,赚得中间的差价,而且因为交房前并未拿到最终的产权证明,在有些地区可以避开收税的问题。

但是,投资理财中,收益性、安全性与流动性往往很难同时实现。炒楼花的收益性会比老老实实等着房价上涨带来的收益率更高,但也面临更大的风险。例如政策风险、下一任买家的交易出现问题,导致前期的投入拿不回来等等,这些都需要投资者自己来承担。

(2)哪些市场可以用杠杆

这一点可以从贷款自由度的角度得到答案。最理想的情况下,主流市场都可以贷款,但现实往往是case by case。

我们先说贷款利率比中国低很多的发达国家。

贷款最困难的是欧盟国家,例如法国和德国,几乎不对无欧盟收入的人员提供住宅房产的贷款,当然不排除有些开发商实力雄厚,可以帮助外国买家申请到跨境贷款,享受欧盟的低利率福利。

除欧盟以外的发达国家也分两类,一类是整体自由度最高的美国、英国、日本,以及在贷款上相对自由的加拿大,只要按照银行要求准备好收入证明、纳税证明、征信材料等等证明购房资金合理合法,且有能力偿还贷款,就有很大可能获得贷款,可贷款6-7成。即使部分外资银行审核严格,还有中资银行可以提供贷款服务,就是手续繁杂了一些。

而如果在日本购买二套房,用首套房做抵押申请第二套房产的贷款,难度会大大降低,比直接申请首套房贷款的通过率要高很多,利率也会低一些。

另外一类就是澳大利亚、新西兰这一类逐步出台限制外国人买房的发达国家,对于外国人的贷款申请也非常严格。从2016年开始,澳大利亚当地的银行开始限制外国收入者的贷款,只有少数中资银行还可以发放贷款,可贷款五成。

以上国家利率水平比中国低,贷款利率也比中国的房贷利率要低,如果能够申请到房贷,可以有一倍及以上的杠杆操作空间。

还有一类是东南亚,贷款难度不算大,外国人一般可以贷五至六成,但银行利率在7%-10%,远高于中国银行的房贷利率,再加上房款总金额不高,使用房贷高成本加一倍杠杆意义不大,也压缩了利润空间,因此这些区域不太适合普通的海外买家去做贷款。

所以,如果想利用杠杆获得更高收益的投资者,建议选择美国、英国、加拿大等限制较少的地区,并提前准备好相关材料。

(3) 在这些市场,请打消短期炒房的念头

有些区域在打击短期炒房上下了大力气,比如法国和德国。这也确保了这两个房地产市场的安全性和稳定性,不太容易受到外来资金的冲击。

除了常用的房地产税、空置税等持有成本税率,资本利得税对于短期炒房的投资者也是致命一击。

资本利得税是指从买房到最后出售,扣除掉房屋的持有成本、修缮成本后,对房屋增值部分征收的税款。一般而言,都是按照持有时间长短来分为几档。持有时间越长,税率越低,甚至免除。一般以三年或五年为限。但法国,是以十年为限。非欧盟公民购房后十年内出售,就要缴纳33.33%的资本利得税。三十年后,不征收资本利得税。

而德国与法国的做法类似,购房时征收重税,打算短期变现的,也面临高额税收。持有时间超过十年的,才能免除资本利得税。德国的房产政策保证了房地产价格的稳定性和透明度,租金回报率长期稳定在4%-5%之间,因此更适合追求长期稳定投资回报的投资者。

因此打算短期炒房,快进快出的,就离法国和德国远一点,否则收益全被交易成本给吃了。但如果能当做长期投资,去这些国家做包租婆,享受它们带给你的安全和稳定,也算是一笔不错的理财产品。

此外马来西亚在房产变现上,也受到税务的制约。三年内出售缴纳30%的资本利得税,第四年出售资本利得税就降为15%,持有五年以上再出售,资本利得税为5%。不过马来西亚很多大型新楼盘的开发时间,在3-5年,从购房到正式交房,恰好渡过了缴纳高额资本利得税的期限。这个特殊的东南亚国家,可能不适合炒楼花,但只要渡过前期的五年时间,房产出售时也可以获得不错的利润。

东南亚还有一个政策很独特的国家:菲律宾。菲律宾的资本利得税计算方法独特,细细算来,比其他国家的资本利得税要高很多。如果没有个三五年的涨幅,是很难抵消在菲律宾的交易成本的。

(4)流动性

资产配置中,流动性是一个很重要的因素,它关乎我们的房产能不能快速变现的问题。市场政策越自由的区域,房产流动性也会更高。在全球各个城市中,英国的伦敦、日本的东京,当属目前房产流动性最高的两座城市。

一是这两座城市的房产自由度最高,无论是当地人还是外国人,都无门槛限制,绝大部分依赖市场的自由调控。二是这两座城市源源不断的人口流入,保证了后续有充足的接盘需求。东京聚集了日本接近一半的人口,人口密度是北京的5倍,而伦敦人口约占整个英国的五分之一,人口密度是北京的3.7倍。足足可见这两座城市背后承载的巨大需求。

投资是一项非常个性化的事情,投入资金、持有时间、杠杆需求等等都需要结合个人需求与各地的房产政策,才能挑选出最适合自己的市场。

点击下方“阅读原文”资深置业专家帮您找房↓↓↓