本文来源:美国保险

如有侵权,请联系我们,会即刻处理

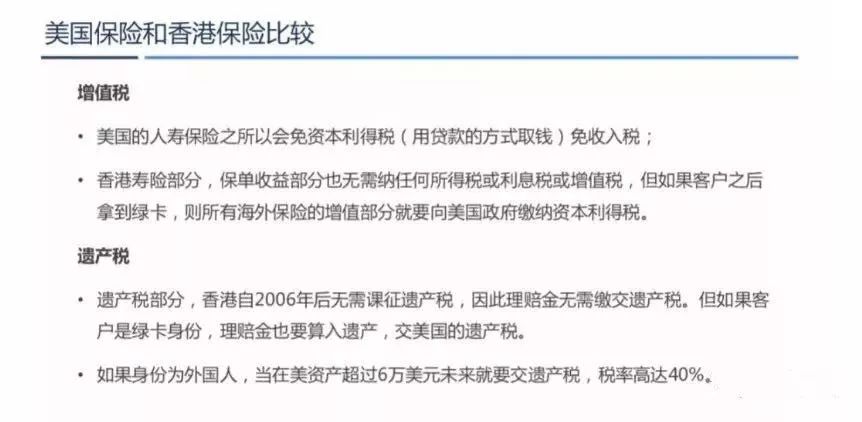

作为海外资产配置的两个普遍选择,美国保险和香港保险常常会被放在一起比较。这里我们从几个层面为大家做一个详细的比较。

从税务公示层面

2018年9月1号,正式拉开了中国式CRS的序幕!这意味着,中国大陆的高净值人群,在香港、澳门、澳大利亚以及新西兰等一系列地区的金融账户信息,将通过CRS自动交换机制,传递回中国税务机关!

因为美国有自己的肥咖法案,所以从一开始,美国就没有签署和承诺加入CRS。中国居民在美国所开的银行账户。投资账户,以及买的保险的信息都不会被交换给中国。用在美开设的投资账户缴纳保险费用,投资实业都不需要向任何国家申报。

当然以后会怎么样,谁也没法打包票。但目前美国的金融机构都忙着将客户的钱从传统离岸避税天堂(比如巴哈马、瑞士、百慕大等),转移到美国岸上天堂(比如特拉华州、内华达州、怀俄明州和南达科他州等)去。现在的美国,通过推行FATCA却“伪双边信息互换”干掉了瑞士,并且拒绝执行CRS,俨然成长为世界最大避税天堂。

从税务规划层面

从保费层面

美国保险之所以保障成本低,在于美国上千家保险公司之间竞争激烈,加上通过成熟保险市场的洗礼,保险公司几乎都是通过经纪公司销售产品,不自己供养代理人,加上北美地区医疗进步、平均寿命长,投资环境与管道相对通常等,使得美国寿险的成本低廉,甚至可以说全球数一数二的低。具体看实际比较如下图!

总结来说就是同样买100万美金的保额,如果美国需要1万美金,那么在香港购买则需要3万美金,大陆则需要5万美金!

从功能层面

美国的寿险保单一般都有Accelerated Benefit Rider,也就是说除了高额的身故赔偿金,一般保险公司都赠送生前福利,客户购买了寿险保单就自动享受:1)重大疾病Critical Illness 2)失能险 Chronic Illness 3)终末期 Termial Illness;上述三类保险的总和类似于国内和香港的重疾险种!

很多人问美国有没有重疾险, 因为美国的医疗保险是上不封顶,所以对于大部分人没有重疾险的需求,非美国居民的也不能购买。而目前对外国人开放的寿险产品很多都赠送这些保障,所以消费者来说,也省得再花功夫挑选重疾险。

综上,美国保险的保障功能更具多面性,一般一张保单设计合理的情况下,能够解决一个客户一生所要面临的几个重大问题:家庭支柱的保障、子女的教育金储备、自己的养老规划以及身故后的财富传承!香港保单一般需要重疾搭配理财产品方能实现上述功能。

从收益层面

香港寿险产品其实也是非常多元,但在保本型的指数型万能寿险(Indexed Universal Life,IUL)方面,目前全球只有美国有。香港投资型保险的分红收益实际上是和保险公司的直接投资收益有关。而且公司自己投资,说赚多赚少,投资者都无法验证,到时候给你多少就是多少了。同时,投资收益不保证。 而美国的指数型保单(IUL),简单说,投资者的钱并不是直接参与股票市场,而只是保险公司以股指作为参照来给保单持有人计算保单的利息。并且所有的美国指数型保单都是“保本”的——指数下跌,当年现金价值不会减少(但保费会照常扣取)。 一般做IUL 产品的美国保险公司选用的指数有美国标普,道琼斯工业指数,纳斯达克指数,欧洲蓝筹50,香港恒生等等。 这种计算利息的好处是,公开透明。指数涨了多少,全世界人民都知道。

小提示:“精华文章目录”现已上线!!! 请您在关注本公众号后回复“目录”或通过本公众号下方“精华文章”菜单获取相关内容。

【版权声明】

凡未标注原创,其内容归原作者所有。

如有侵权,请联系我们,会即刻处理。

服务邮箱:ecfundservice@163.com