本文来源:美国保险

如有侵权,请联系我们,会即刻处理

都说美国寿险免税大家基本都知道,可是细说起来,这到底是免什么税?

人寿保险的身故赔偿金,保单受益人免交收入所得税(Income tax)。

这里要提醒下:退休账户401K(包括403B)里面的钱,一旦人过世,会立即转给继承人,算做继承人的收入,需要一次性把税交了,剩下的钱才会给继承人。

那为什么人寿保险不算做收入呢?

道理很简单:假如你有一栋房子,买了房屋保险。某天不幸房子被火烧毁了,保险公司赔你保险金,这保险金应该算你的收入吗?当然不算!因为你的房子没有了,这个保险赔偿金是补偿这个房屋损失的钱,是Replacement而已!

运用在人寿保险上是同样的道理。假设被保险人是家庭收入的主要来源,他如果发生不幸的话,身故赔偿金实际上就是代替他这个人来继续为家庭做经济贡献的呀。

这就是人寿保险的身故赔偿金不算成收入所得的背后逻辑。

以贷款方式从人寿保险里取出的钱,

不算收入,也不用交收入所得税。

有些经纪人在推销人寿保险的时候,一些关键的细节没有说清楚,比如在这点上,就有意无意地模糊成“从人寿保单里取钱免税”。

有储蓄投资功能的保单才能有钱可以取。钱能取多少是根据保单的现金值(Cash Value)来决定的。

为什么要强调保单贷款呢?

本来人寿保险的身故赔偿金是人过世后留给受益人的,而现在我们所谓可以自己先用,实际上是向我们的保单受益人提前去“借”身故赔偿金来用。“借钱“的抵押物就是保单的现金值。所以这也就是为什么保单能够“用”的钱一定是在现金值的数额之内。

既然是贷款,自然会有利息。但一方面这钱本来就是你自己的,另外保险公司既然要把“活着的时候就能拿钱”作为卖点,收取的利率都是极低的,有些甚至干脆就是零利率。

遗产税问题

如果是一个单单的人寿保险,保险持有人(Policy Owner)是自然人, 人过世之后,身故赔偿金是算入遗产总额来计算遗产税的。

不过,好在美国现在的遗产税免税额逐年上涨,2018年,已经是1100万美金一个人了。夫妻双方也就是2200万美金。对于大部分家庭,离这门槛还远着呢。

假如你还是担心财产太多,会有遗产税的问题,那也还有各种解决之道。

外国人在美购买保险的税务问题

相比起外国人在美国购房,租金收入需要交收入税;一旦人过世,房子要被征收高额的遗产税(外国人的遗产税免税额只有6万美金,遗产税税率大约为40%)。美国的人寿保单对外国人没有收入税,也不收遗产税。

美国身份的人购买的国外保单(香港,中国….)

有美国绿卡或者美国公民当然是美国的税务居民。美国国税局只对美国的保险(美国境内购买的,受美国法律调整的保险)有以上的税务好处。

这是因为美国国税局对每一份人寿保单都有Life Insurance Definitional Testing和Modified Endowment Contract测试。测试通过的才能享受免税好处。

其他国家的储蓄投资保单,都不符合美国国税局的要求,因此被视为是投资,加上这几年美国对肥咖条款的运用越来越得心应手,全球追税躲都躲不掉。

打算移民美国,

购买非美国人寿保险产品要谨慎。

美国国税局并不给予其他国家或地区的人寿保险产品同等待遇

对于准备移民美国的人群,或已经移民(绿卡持有者,公民),或已经成为美国税务居民(其他签证类型,居留许可)的人群来说,不适合购买其他国家或地区的储蓄分红功能的人寿保险。因为这些保单产品,可能不符合美国国税局7702与7702G条款的规定,不但没有享受到“免税”待遇,反而还有繁琐的查税和交税环节。

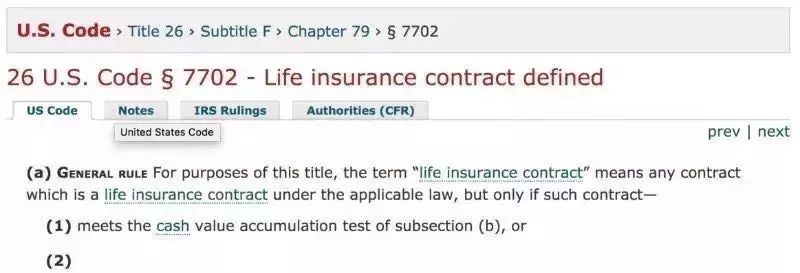

7702条款具体定义

什么是国税局7702条款?

美国国税局7702条款定义了联邦政府可以承认的人寿保险合同以及如何征税。 7702条款对与身故赔偿金额和保单福利总金额进行了限制,并在联邦税收目的的框架下定义了可以被视为“人寿保险”产品的标准。 它适用于1985年以后签发的人寿保险合同。

简单的说,7702条款,规定了一个人寿保险保单里,投保人最多可以放多少钱进去,进行免税。

法律条款严格区分人寿保险产品和投资产品

在过去几年间香港的寿险产品备受吹捧,身边也不乏去香港购买人寿保险的朋友。然而需要引起注意的是,香港地区的保险是适应香港的税法而设计的产品,没有同样的要求。因此,客户放进去的钱,往往超过了美国国税局IRS 7702条款允许的最大值。这个时候,你原本购买的被称为“人寿保险”的保险产品,在美国税法看来,这是的保单合同已经变成了被称为“Modified Endowment Contract”的投资产品,超过免税额的部分需要缴纳资本利得税金。

既然不是人寿保险,那此关于人寿保险“延迟纳税”,“免税”,“享受税收优惠”等等益处,自然是无从谈起。那么接下来,当您成为美国税务居民时,就面临交税的问题。

你需要定期交税,并且手续复杂

美国国税局IRS规定,美国税务居民,购买美国以外的保险产品,都需要为保费缴纳额外的税金,这款税金叫做“外国保险税(Foreign Insurance Taxes)”。

IRS官方税典关于外国保险税费的说明

这意味着,从你成为美国税务居民的那一刻起,你如果在给一款海外保单付保费,那么国税局就要求你每隔季度填表,每个季度都需要报税。具体的税率,按照IRS的标准,如果保费是$10.10, 那么,税就是 11 美分。

长期持有的惊人税率

同时,对于不符合7702条例定义的非美国人寿保险保单产品来说,如果保单里的现金值部分有分红利得,在美国政府的眼里算是个人资本利得,需要缴纳个人所得税。

以联邦税18%来算,假设每年投资回报率是6.00%,如果你从35岁开始,每个月投入$1,000到保单里,每年投入$12,000,持续支付25年到60岁,那么到60岁时,你将比现金值完全免税的保单多支出$64,507的税费。如果到了80岁,考虑保单的现金值免税和付税两种情况,你将多支付$38万的税费。

接受海外账户法案的监管

最后,按照美国政府“海外账户纳税法案(FATCA)”的规定,有储蓄分红功能的保单算作海外金融账号,需要申报。

如果有海外保单但不如实申报,一旦美国政府查到,每一个没申报的金融账户或保单罚一万美元。在国税局通知后,30天内没有递表申报,每30天罚一万,最多达6万美元。

其他多种因素

人寿保险是一个中长期规划,中途退保,就意味着很大的损失。如果一个中国人多年前在美国以外地区购买了人寿保险,移民美国或成为美国税务居民之后,就会发现面临上述问题:是以承担上述税收问题为代价,继续维持这张保单,还是忍痛割肉?这就是一个两难的选择。

另外,除了税收优惠等诸多显著优势外,光是在保费成本这一项上,也没哪个国家比美国保单更有竞争力。反应在保费价格上,就是美国人寿保险保单的保费远低于其他国家和地区。

综上所述,对于准备移民美国的,或已经移民(绿卡持有者,公民),或已经成为美国税务居民(其他签证类型,居留许可)的人群来说,美国保险公司根据美国税法设计的产品,才是更好的选择!

小提示:“精华文章目录”现已上线!!! 请您在关注本公众号后回复“目录”或通过本公众号下方“精华文章”菜单获取相关内容。

【版权声明】

凡未标注原创,其内容归原作者所有。

如有侵权,请联系我们,会即刻处理。

服务邮箱:ecfundservice@163.com